Im Alter endlich die Welt sehen, das Grundstück in ein Gartenparadies verwandeln oder den Oldtimer in der Garage wieder fahrtüchtig machen?! Zeit ist dann schließlich ausreichend da. Aber wie sieht es mit dem Geld aus?

Weil's um mehr als Geld geht.

Sicher im Alter

Entspannter vorsorgen

Mit dem Zuschuss in der betrieblichen Altersversorgung

Muss ich überhaupt vorsorgen?

Absehbar ist, dass die gesetzliche Rente allein für zukünftige Rentnergenerationen kaum mehr zum Leben ausreichen wird. Von großen finanziellen Sprüngen wie einer Weltreise, dem Kauf eines Bootes oder anderen Lebensträumen ganz zu schweigen.

Einfach verdient: Betriebliche Altersversorgung

- Mit monatlichen Beiträgen aus Ihrem Bruttogehalt

- Steuern und Sozialabgaben sparen

- Für alle Neuverträge mit Arbeitgeber-Zuschuss von 15 Prozent

- Ab 2022: Arbeitgeber-Zuschuss von 15 Prozent auch für bestehende Verträge

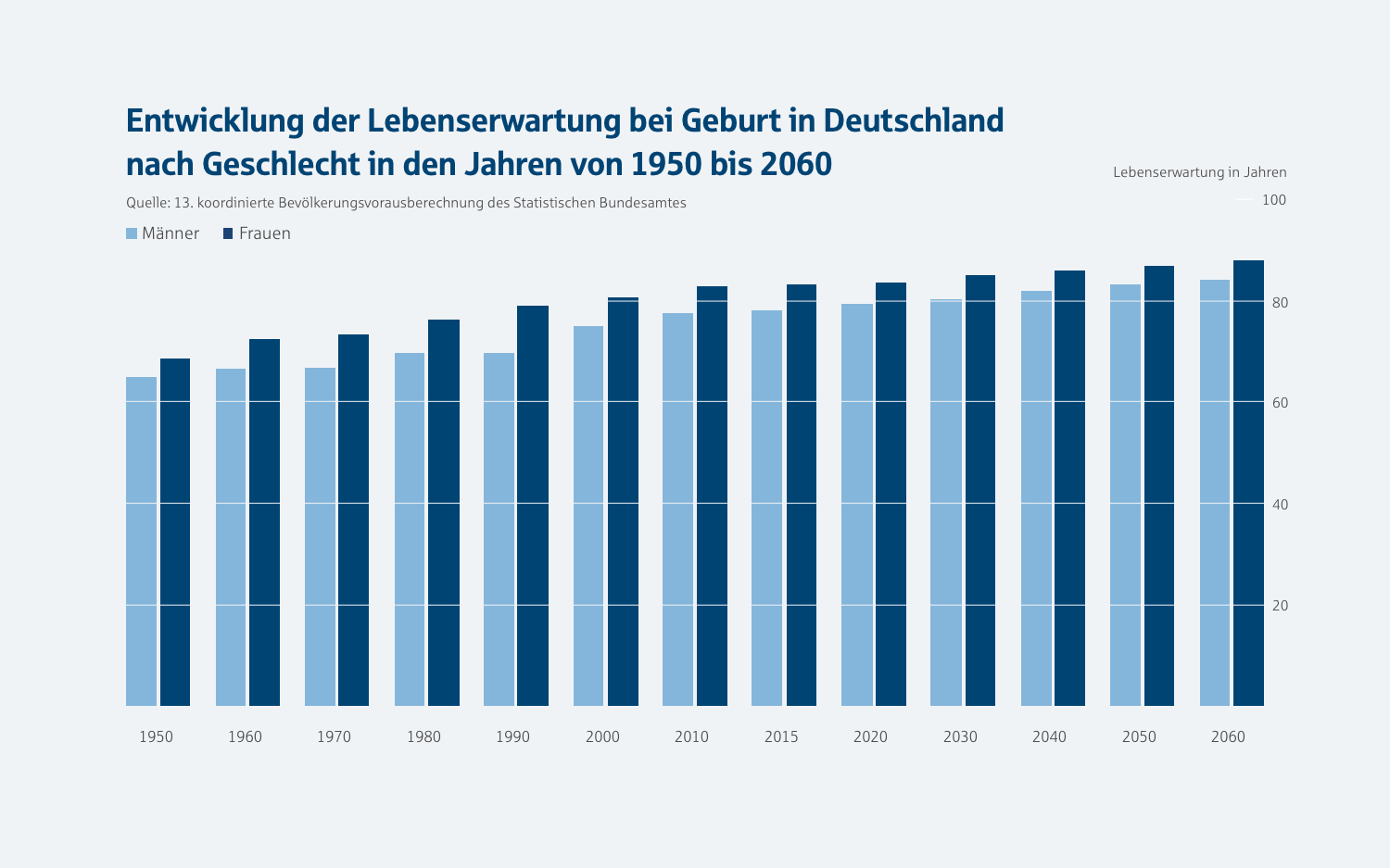

Zwar verlagert sich das gesetzliche Regelrentenalter tendenziell immer weiter (in der Rentenreform des Jahres 2012 wurde dieses von 65 Jahren abhängig vom Geburtsjahr schrittweise auf 67 Jahre angehoben), jedoch steigt auch die Lebenserwartung. Obwohl diese von individuellen Faktoren und Lebensumständen abhängig ist, ist sie im Durchschnitt in den letzten 20 Jahren bei Frauen um fast drei Jahre auf 83,6 und bei Männern sogar um vier Jahre auf 78,9 gestiegen. Die Zeit, die Sie mit Ihrer Altersversorgung auskommen müssen, ist also nicht zu unterschätzen.

Unser Tipp: Mit dem Lebenserwartungsrechner des Deutschen Institut für Altersvorsorge können Sie errechnen, wie alt Sie voraussichtlich werden.

Sprechen Sie mit Ihrem Chef

Meist sind es die größeren Unternehmen mit vielen, oft langjährigen Mitarbeitern, die ihren Angestellten eine arbeitgeberfinanzierte Altersversorgung anbieten. Ist das in Ihrem Betrieb nicht der Fall, ist es also an Ihnen, auf eigene Faust zusätzlich fürs Alter vorzusorgen. Abgesehen von staatlich geförderten Maßnahmen wie der RiesterRente oder privaten Vorsorgemodellen wie einem flexiblen Fondssparplan können Sie die sogenannte Entgeltumwandlung in Anspruch nehmen.

Denn bieten Unternehmen keine betriebliche Altersversorgung an, müssen sie zumindest eine Entgeltumwandlung über eine Direktversicherung ermöglichen.

Die gute Nachricht: Mit dem Betriebsrentenstärkungsgesetz (BRSG) wird die betriebliche Altersversorgung durch den Arbeitgeber-Zuschuss noch attraktiver. Seit 2019 sind Arbeitgeber in Deutschland verpflichtet, 15 Prozent in die neue Direktversicherung ihrer Mitarbeiter miteinzuzahlen, soweit sie Beiträge zur Sozialversicherung sparen. Ab 2022 fallen zukünftig auch Bestandsverträge unter das BRSG, d. h. Ihr Chef ist dann in jedem Fall verpflichtet, den Arbeitgeber-Zuschuss für Ihren Entgeltumwandlungsbetrag zu übernehmen.

Sie sind selbst Arbeitgeber?

Was das BRSG für Ihr Unternehmen bedeutet und welche Vorteile das Firmenversorgungswerk der Nospa Ihnen in Sachen bAV bietet, lesen Sie hier.

Sicher ins Alter

Nutzen Sie diesen bequemen und steuerbegünstigten Weg, um Ihre Rente aufzustocken. Oder lassen Sie sich zum Vertragsende einfach das gesamte Kapital auf einmal auszahlen. Für welche Variante Sie sich auch entscheiden mögen: Für Entspannung und eine gute Grundlage für Ihre Pläne im Alter ist gesorgt.

Ähnliche Artikel

Sicher im Alltag

Optimal abgesichert?

Endlich mehr Überblick mit dem S-Versicherungsmanager

Sind Sie ausreichend versichert, wenn Ihnen zum Beispiel beim Schlendern in Flensburg das Handy der Freundin aus der Hand rutscht? Und falls ja, gäbe es vielleicht günstigere oder flexiblere Alternativen zu Ihrer derzeitigen Versicherung? In jedem Fall lohnt es sich, den…

Sicher im Business

Schützen Sie Ihren Erfolg

Risikoabsicherung von Unternehmen

Chancen nutzen und gleichzeitig Risiken managen – das ist die wesentliche Herausforderung für Unternehmen. Beim Wunsch nach Schutz hat jedoch jeder seine eigene Vorstellung, weshalb wir unseren Firmenkunden maßgeschneiderte Lösungen anbieten.