Ob Eltern ihren Kindern Taschengeld zahlen oder nicht, ist allein ihnen überlassen. Allerdings ist Taschengeld wichtig, damit Ihr Kind lernt, verantwortungsbewusst mit Geld umzugehen. Doch ab wann und wie viel Taschengeld ist angemessen?

Weil's um mehr als Geld geht.

So lernt Ihr Kind den Umgang mit Geld

Tipps und Empfehlungen zum Taschengeld

Taschengeld erfüllt mehrere Zwecke

Ein Eis auf dem Nachhauseweg, Popcorn im Kino, das Lieblingscomicheft oder ein neues Spielzeug: Kinder und Jugendliche können sich mit ihrem Taschengeld Wünsche einfach selbst erfüllen. Wird die Taschengeldgabe von den Eltern gut begleitet, erlangen Kinder nicht nur ein Verständnis für den verantwortungsvollen Umgang mit Geld. Sie lernen auch, selbst Entscheidungen zu treffen, beispielsweise darüber, ob die eigenen Anschaffungen nötig waren oder nicht, Preise zu vergleichen und Geld sinnvoll einzuteilen. Zudem haben Sie einen ersten Anteil am Wirtschaftsleben.

Das Wichtigste zum Taschengeld auf einen Blick

- Taschengeld wirkt sich positiv auf den Umgang mit Geld aus.

- Kinder lernen früh, Verantwortung für die eigenen Finanzen zu tragen.

- Schon die Kleinsten erkennen auf diese Art wirtschaftliche Zusammenhänge.

Und für alle Kinder und Jugendlichen, die ihr Taschengeld für eine größere Anschaffung sparen wollen, gibt es das kostenlose StartGiro.

Wie oft, wie hoch und ab welchem Alter?

Das Wichtigste beim Taschengeld ist nicht die Höhe, sondern ein pünktlicher und regelmäßiger Auszahlungstermin – unabhängig vom Verhalten der Kinder. Ihr Nachwuchs sollte Sie nicht erst an den Termin erinnern müssen.

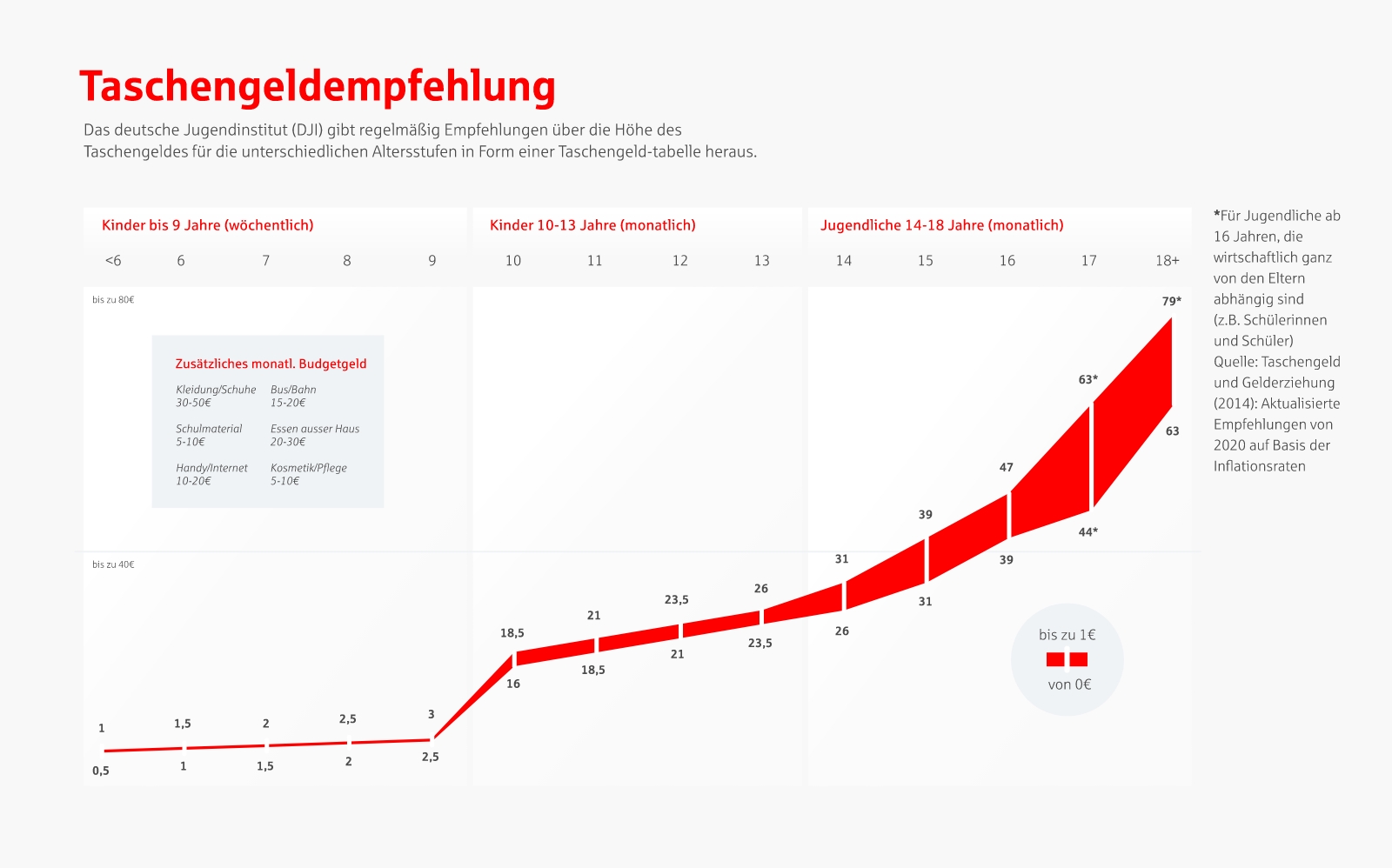

Je nach Entwicklung des Kindes kann Taschengeld ab dem vierten Lebensjahr gezahlt werden, spätestens mit Schulbeginn. Da jüngere Kinder noch schwer für längere Zeiträume planen können, sollte das Taschengeld bis ungefähr zum zehnten Lebensjahr am besten wöchentlich gegeben werden. Ab dem zehnten Geburtstag kann die Zahlung dann monatlich erfolgen.

Tipp: Durch die Zunahme digitaler Bezahlverfahren haben die Menschen immer weniger Bargeld im Haus. Legen Sie am besten immer die fällige Summe Taschengeld beiseite. Größeren Kindern können Sie den Betrag auch aufs Girokonto überweisen oder über die Sparkassen-App mit giropay senden.

Wichtig ist auch, dass Kinder über das Taschengeld in der Regel frei verfügen können. Beraten Sie Ihre Kinder, zeigen sie ihnen bestimmte Grenzen, aber kritisieren Sie nicht jeden Kauf. Solange Ihre Kinder altersgerechte, nicht jugendgefährdende Dinge kaufen, sollten Sie Käufe nicht verbieten. Durch eventuelle Fehlkäufe lernen diese den Umgang mit Geld noch besser. Sollte es doch einmal aus dem Ruder laufen, beispielsweise, weil Ihr Kind übermäßig viele Süßigkeiten kauft, stellen Sie klare Regeln auf oder kürzen Sie zur Not das Taschengeld.

Wie viel Taschengeld ist richtig?

Die Höhe des Taschengeldes kann von verschiedenen Faktoren abhängen:

- Der finanziellen Situation der Familie

- Vom Wohnort: In Städten wie München benötigen Kinder in der Regel mehr Taschengeld als anderswo

- Der Familiengröße und der Anzahl der in der Familie lebenden Kinder

- Dem Alter des Kindes

- Dem Entwicklungsstand des Kindes

Finanzielle Eigenständigkeit von Jugendlichen

Neben dem Taschengeld ist das sogenannte Budgetgeld eine Möglichkeit, Jugendlichen einen Mehrbetrag für notwendige Ausgaben zu zahlen, die in der Regel nicht vom Taschengeld bestritten werden sollten. Dazu gehören beispielsweise Aufwendungen für Kleidung, Handykosten, Essen außer Haus, Kosmetikartikel oder Schulmaterialien. Junge Menschen erwerben dadurch noch größere finanzielle Selbstständigkeit. Die Budgetgeldauszahlung wird ab dem Alter von 14 Jahren empfohlen.

Gender Pay Gap bereits im Kinderzimmer

Die Ungleichheit des Lohns zwischen Männern und Frauenwird als Gender Pay Gap bezeichnet. Das Erschreckende: Bereits im frühesten Alter beginnt diese Ungleichheit, das besagt die Kinder-Medien-Studie. Jungen erhalten im Durchschnitt immer noch etwas mehr Taschengeld als Mädchen. Nutzen Sie Ihre Vorbildfunktion und zahlen Sie Ihrem Nachwuchs, unabhängig vom Geschlecht, das gleiche Taschengeld.

Wichtig: Taschengeld ist kein Erziehungsmittel. Weder sollte Taschengeld als Belohnung, beispielsweise für gute Schulnoten, gezahlt, noch als Bestrafung entzogen werden.

77 Prozent aller 4- bis 13-Jährigen dürfen ihr Taschengeld selbstständig ausgeben.

Ein eigenes Konto für Ihre Kinder

Haben Sie für Ihr Kind zum Beispiel gleich zur Geburt noch kein Konto eröffnet, können Sie das nachholen. Schon ab einem Alter von sechs Jahren kann ein eigenes Konto für das Taschengeld genutzt werden. Sie können das Geld dann einfach per Überweisung auf das Konto Ihres Kindes übertragen. So helfen Sie Ihrem Nachwuchs frühzeitig, ein Gefühl für das eigene Geld zu entwickeln. Spätestens ab 12 Jahren ist ein Girokonto für Jugendliche, das sogenannte Schülerkonto, dann sinnvoll – das sehen auch viele Verbraucherzentralen so. Denn dadurch erhält Ihr Kind die Möglichkeit, im zunehmend eigenständigen Alltag bargeldlos zu bezahlen, online sein eigenes Konto zu verwalten und beispielsweise die Handykarte aufzuladen.

Wie lange sollten Sie Ihrem Nachwuchs Taschengeld zahlen?

Bis zu welchem Alter Sie ihren Kindern Taschengeld beziehungsweise Budgetgeld zahlen, hängt von verschiedenen Faktoren ab. Zum einen natürlich von Ihrer eigenen finanziellen Situation. Zum anderen aber auch davon, ob Ihr Nachwuchs inzwischen ausreichend eigenes Geld verdient. In diesen Fällen ist eine Auszahlung des Taschengeldes nicht mehr notwendig. Das Jugendamt empfiehlt eine Taschengeldhöhe für Volljährige von bis zu 79 Euro monatlich.

Geld und Haushalt

Mehr zum Thema Taschengeld und zu diesen Empfehlungen gibt es auf der Internetseite von Geld und Haushalt, dem Beratungsservice der Sparkassen. Dort können Sie sich informieren und kostenfreie Flyer bestellen, die Ihnen und Ihrem Kind beim Orientieren und Handeln helfen.

Ähnliche Artikel

MEIN LEBEN HEUTE UND MORGEN

Sicher zur Schule

Einschulung am 2. September 2024

Am 2. September 2024 beginnt für rund 28.000 Schulanfängerinnen und Schulanfänger in Schleswig-Holstein der Ernst des Lebens: Früh aufstehen, pünktlich in der Schule sein, sich im „Abenteuer Straßenverkehr“ richtig verhalten, um immer heil zur Schule und zurück zu kommen.