Heute schon für eine gesunde finanzielle Zukunft des eigenen Kindes oder Enkelkindes sorgen – das wünschen sich viele Eltern und Großeltern. Ein Junior-Depot kann dabei helfen.

Weil's um mehr als Geld geht.

Sparen und Anlegen

So investieren Sie für Ihren Nachwuchs

In wenigen Schritten zum Junior-Depot

Denn durch die Anlage in Fonds oder andere Wertpapiere tragen Sie langfristig zum Aufbau von Vermögen bei und ermöglichen dem Nachwuchs einen guten finanziellen Start.

Das Wichtigste in Kürze

- Junior-Depots können bei vielen Anbietern eröffnet werden – beispielsweise der Deka-JuniorPlan bei der Nospa.

- Sinnvoll ist die Kombination aus monatlichen Sparbeiträgen und Einmalanlagen zu besonderen Anlässen.

- Steuerfreibeträge erlauben es Ihnen, regelmäßig für Ihr Kind oder Enkelkind zu sparen, ohne dass Abgeltungssteuern anfallen.

- Nachhaltigkeit und Flexibilität sind wichtige Aspekte bei der Auswahl von Anbietern – auch beim Kinder-Depot.

Wissenswertes rund ums Junior-Depot

Wertpapiersparen für Kinder wird immer beliebter. Oftmals steht dahinter der Wunsch der Eltern, ihren Kindern einen guten finanziellen Start zu ermöglichen. Doch auch Großeltern möchten immer häufiger Aktien verschenken – ob zum Geburtstag, zur Kommunion oder zur bestandenen Abiturprüfung.

In Deutschland gibt es eine Reihe von Anbietern, bei denen Sie Depots für Kinder eröffnen können. Einige spezialisieren sich auf Produkte für die junge Zielgruppe, andere bieten Junior-Depots als Zusatz zu etablierten Finanzprodukten an. Kommt für Sie zum Beispiel der JuniorPlan der Deka in Frage, sprechen Sie Ihren Nospa-Kundenberater gerne direkt an.

Fondssparplan fürs Junior-Depot

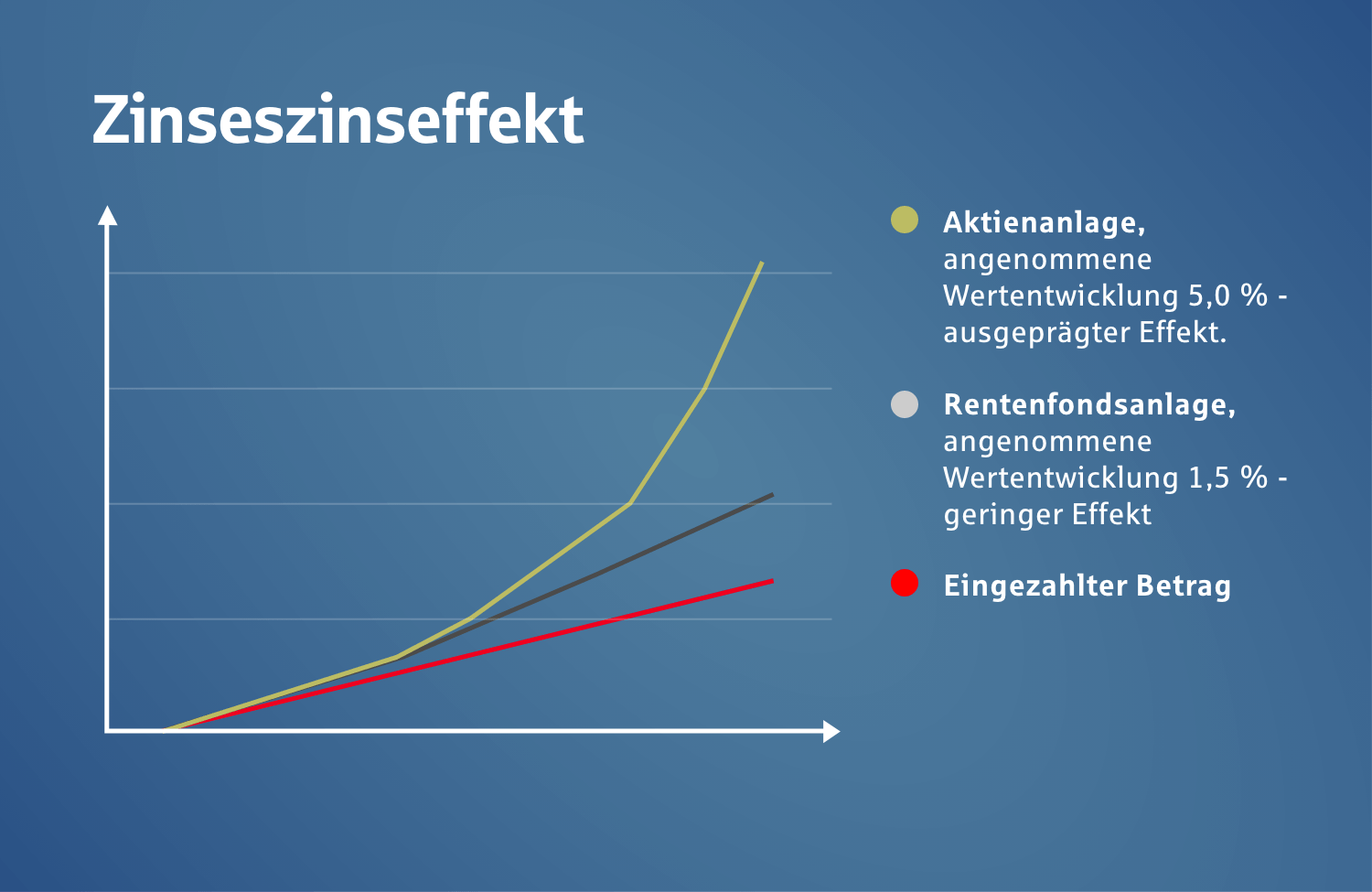

Ein Junior-Depot bietet Ihnen mit verschiedenen Produkten die Möglichkeit zum Sparen. Sowohl Fonds als auch ETFs (also Exchange Traded Funds) eignen sich für den langfristigen Vermögensaufbau. Da Kinder einen besonders langen Anlagehorizont haben und Marktschwankungen so besser ausgleichen können, gilt dies für Kinderdepots noch verstärkt. Zudem profitieren Kinder beim Fondssparen von einem weiteren Effekt: dem sogenannten Zinseszinseffekt. Denn: Das bereits verzinste Kapital aus dem Vorjahr wird erneut mit Zinsen angelegt – so steigt der Wert des Vermögens schneller.

Berechnungszeitraum 1971-2019; Daten: Deutsche Börse AG und Stehle (1999), eigene Berechnungen des Deutschen Aktieninstituts. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Beispiel zur Darstellung der Funktionsweise des Zinseszinseffektes. Die angenommene Wertentwicklung basiert auf langjährigen historischen Daten sowie volkswirtschaftlichen Annahmen. Die KVG hat im Rahmen der Verwaltung der Sondervermögen nur begrenzten Einfluss auf die Ergebnisse und übernimmt keine Garantie für die Erreichung dieser Werte. Die hier angenommenen Werte sind kein verlässlicher Indikator für die Wertentwicklung Ihrer Anlage.

Ein großer Vorteil bei der Geldanlage in Fonds ist, dass die Fonds von markterfahrenen Experten für Sie gemanagt werden. Das bedeutet: Sie lassen sich individuell beraten, wählen dann aus einer Vielzahl von Anlagemöglichkeiten aus und Profis kümmern sich anschließend um das Investment. Wünschen Sie sich beispielsweise nachhaltige Fonds für das Junior-Depot, können Sie mithilfe der Spezialisten genau die Fonds auswählen, die zu Ihnen und Ihrem Kind oder Enkelkind passen.

Was eignet sich besser: Sparpläne oder Einmalanlagen?

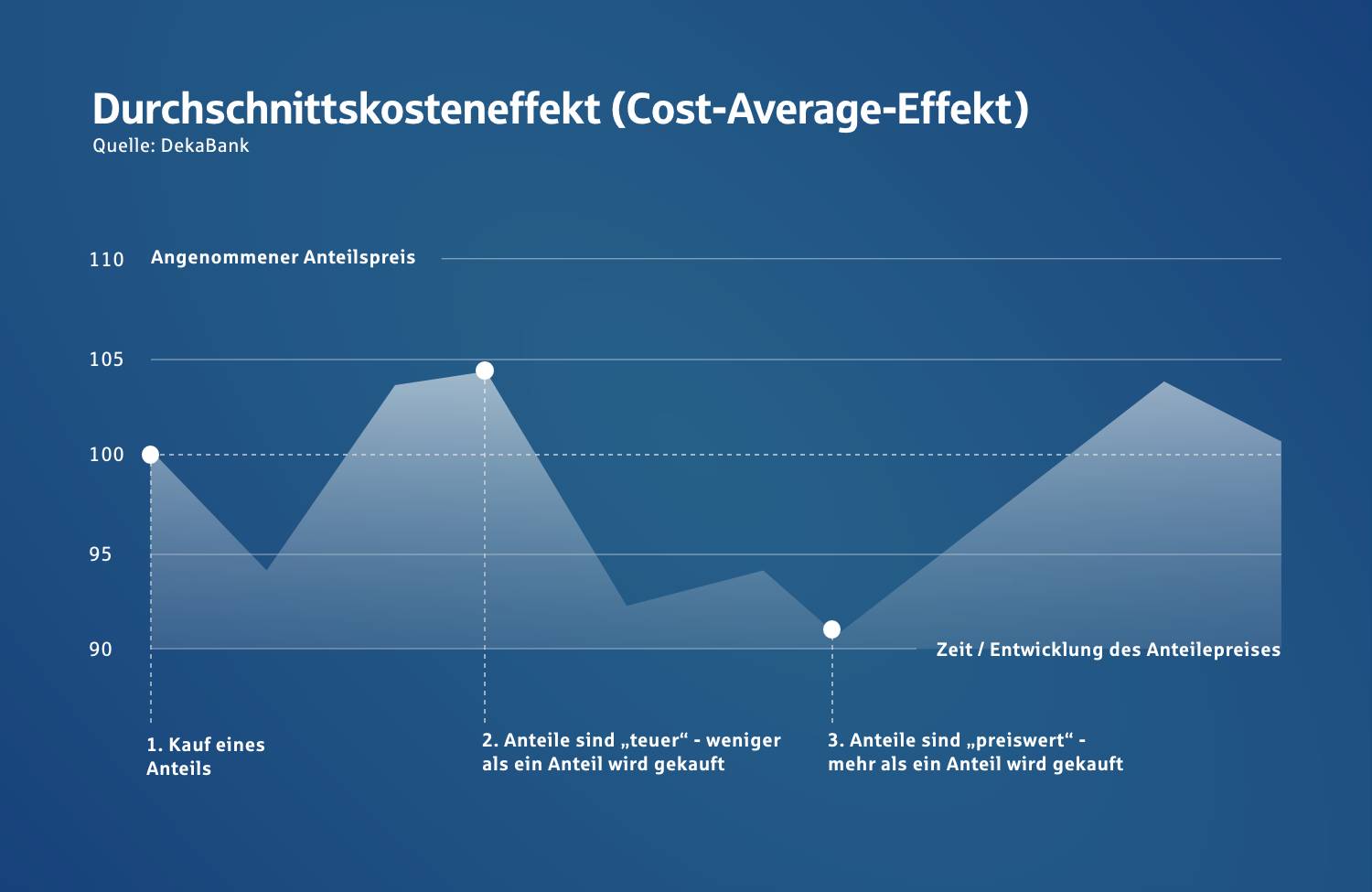

Aufgrund des erwähnten langen Anlagehorizontes von Kindern lohnen sich beim Fondssparen auch schon kleinere Beträge. Anbieter wie die DekaBank ermöglichen die Geldanlage bereits ab monatlich 25 Euro. Auf lange Sicht profitieren Eltern und Großeltern, die für Ihre Kinder und Enkelkinder sparen, dabei vom sogenannten „Cost-Average-Effekt“: Der Durchschnittskosteneffekt führt dazu, dass Sie in schwachen Börsenzeiten mehr Anteile eines Fonds erwerben und in starken Börsenzeiten weniger Anteile, wenn Sie regelmäßig für den Nachwuchs sparen.

Schematische Darstellung zur Verdeutlichung der Funktionsweise des Durchschnittskosteneffekts. Bitte beachten Sie: Die dargestellte Wertentwicklung ist kein verlässlicher Indikator für die Wertentwicklung Ihrer Anlage.

Übrigens: Im Idealfall besparen Sie ein Junior-Depot mit einem regelmäßigen Sparplan, um vom Cost-Average-Effekt profitieren zu können und fügen bei besonderen Ereignissen, etwa zum Geburtstag oder zur Kommunion, Einmalanlagen hinzu. Achten Sie deshalb bereits bei der Auswahl des Depot-Anbieters darauf, dass dieser beides zulässt.

Steuerliche Vorteile

Grundsätzlich müssen in Deutschland Gewinnausschüttungen von nach 2008 gekauften Aktien sowie ausgeschüttete Dividenden versteuert werden. Die sogenannte Abgeltungsteuer liegt momentan bei 25 Prozent und gilt auch für Depots, die im Namen von Kindern geführt werden. Allerdings: Die Steuer fällt erst dann an, wenn die Aktiengewinne über dem jährlichen Steuerfreibetrag liegen. Dieser setzt sich folgendermaßen zusammen:

Grundfreibetrag von 9.408 Euro + Sparerpauschbetrag von 801 Euro + Sonderausgaben-Pauschbetrag von 36 Euro = 10.245 Euro Steuerfreibetrag pro Jahr pro Kind.

Unterm Strich bedeutet das: Kinder dürfen im Jahr Aktiengewinne von bis zu 10.245 Euro verzeichnen, ohne dass sie diese versteuern müssen. Deshalb ist es sinnvoll, ein Depot im Namen des Kindes anzulegen, statt im eigenen Namen. Besteht auch bei Ihnen ein Depot, können Sie so Ihr eigenes Depot und das Depot des Kindes besparen und jeweils den geltenden Freibetrag nutzen.

Legen Sie das Geld im Namen des minderjährigen Kindes an, sind Sie lediglich Treuhänder. Mit dem 18. Geburtstag geht das Kinderdepot automatisch auf den volljährigen Besitzer über und das nun erwachsene Kind oder Enkelkind kann frei über das Geld verfügen.

Worauf Sie zusätzlich achten sollten

- Nachhaltigkeit:

Wenn Ihnen Nachhaltigkeit wichtig ist, sollten Sie einen Anbieter auswählen, der sich auf nachhaltige Geldanlagen konzentriert und sich für eine nachhaltige Vermögensbildung in Deutschland engagiert. Sowohl bei den Anbietern als auch bei den einzelnen Produkten gibt es dabei große Unterschiede. Informieren Sie sich bei der Auswahl eines Junior-Depots deshalb darüber, ob die angebotenen Fonds, die Sie für Ihr Kind oder Enkelkind besparen können, möglichst nachhaltig sind. - Flexibilität:

Wichtig ist auch, dass Eltern und Großeltern flexibel für den Nachwuchs sparen können. Oft können regelmäßige Sparbeträge bei Bedarf reduziert, erhöht oder – zumindest für eine gewisse Zeit – ausgesetzt werden. Und sollte es einmal nötig sein, dass Sie kurzfristig über das Geld verfügen müssen, können Sie meist innerhalb von ein bis zwei Geschäftstagen an das Gesparte ran. Dies sollte jedoch nur im Notfall geschehen: Fondssparen ist auf Langfristigkeit ausgerichtet und auch bei einem Junior-Depot steigt die Chance auf eine gute Rendite, wenn Sie das Geld möglichst lange liegen lassen. Trotzdem können kapitalmarktbedingte Schwankungen nicht ausgeschlossen werden und zu Verlusten führen. - Depotgebühren:

Wie viel ein Depot für Minderjährige kostet, unterscheidet sich von Anbieter zu Anbieter. Auch die Höhe der Transaktionskosten, die für Ankauf oder Verkauf von ETFs oder Fondsanteilen anfallen, ist unterschiedlich. Viele Broker, Banken und Sparkassen bieten inzwischen entweder kostenlose Sparpläne für Minderjährige an oder ermöglichen es Eltern oder Großeltern, ein Depot zu eröffnen, ohne dass dabei Depotkosten anfallen. Oftmals ist dies jedoch an einen monatlichen Mindestbetrag gebunden – regelmäßiges Sparen wird also vorausgesetzt. Ein Vergleich vorab lohnt in jedem Fall.

In fünf Schritten zum Junior-Depot

Auch wenn sich der genaue Vorgang von Anbieter zu Anbieter unterscheidet: Grundsätzlich lässt sich ein Junior-Depot ohne großen Aufwand eröffnen. Allerdings können nur die gesetzlichen Vertreter des Kindes ein Depot im Namen des Kindes eröffnen. Möchten Sie also zum Beispiel ein Depot für Ihr Enkelkind eröffnen, sind aber nicht die gesetzlichen Vertreter des Kindes, sollten Sie zunächst mit den Eltern oder den gesetzlichen Vertretern Rücksprache halten.

- Anbieter auswählen

- Antrag ausfüllen und unterschreiben

- Geburtsurkunde beilegen

- Identitätsprüfung mit PostIdent oder VideoIdent

- Eröffnung des Junior-Depots und Startschuss fürs Sparen

Sind Sie bereits Nospa-Kunde und haben einen Online-Banking-Zugang, lässt sich das Junior-Depot Ihres minderjährigen Kindes einfach hinzufügen. So können Sie die Geldanlage Ihres Kindes immer einsehen.

Ähnliche Artikel

MEIN LEBEN HEUTE UND MORGEN

Sicher zur Schule

Einschulung am 2. September 2024

Am 2. September 2024 beginnt für rund 28.000 Schulanfängerinnen und Schulanfänger in Schleswig-Holstein der Ernst des Lebens: Früh aufstehen, pünktlich in der Schule sein, sich im „Abenteuer Straßenverkehr“ richtig verhalten, um immer heil zur Schule und zurück zu kommen.