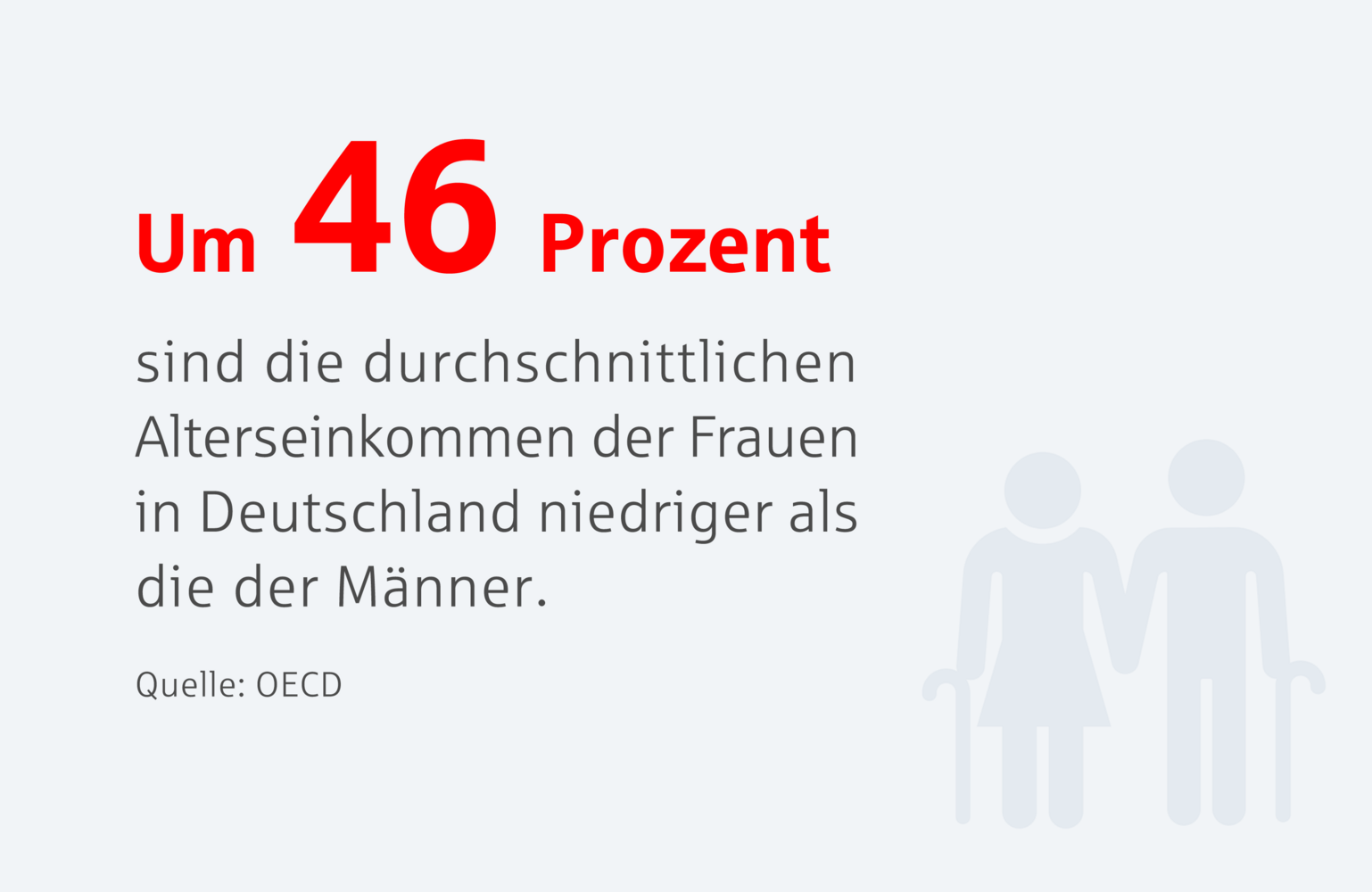

Statistiken zeigen, dass sich die Gender-Pay-Gap nicht nur auf das Arbeitsleben beschränkt, sondern sich auch auf die Rente ausweitet. Wir haben mit einer Vorsorgespezialistin darüber gesprochen, wie sich das auswirkt und was Frauen tun können.

Weil's um mehr als Geld geht.

Sicher im Alter

Finanziell unabhängig im Alter

Fragen und Antworten zur Altersvorsorge für Frauen

Denn die geschlechtsspezifische Rentenlücke – oder Gender-Pension-Gap – hat fatale Folgen für die finanzielle Versorgung von Frauen im Alter: So lag nach Angaben des Statistischen Bundesamtes die Armutsgefährdungsquote in Deutschland im Jahre 2021 bei Männern ab 65 Jahren bei 17,4 %, bei Frauen lag sie mit 21,0 % deutlich höher.

Eine Aussicht, mit der sich auch Frauen in Schleswig-Holstein zunehmend beschäftigen. Schließlich ist der Handlungsbedarf in Sachen privater Altersvorsorge für sie aktueller denn je. Kristin Friedrichsen, Expertin für Vorsorgefragen bei der S-Nova, stand uns Rede und Antwort zu verschiedenen Möglichkeiten und Chancen, die sich Frauen in der Altersvorsorge bieten.

Frau Friedrichsen, woher kommen überhaupt die Unterschiede zwischen Männern und Frauen bei der Rente?

Kristin Friedrichsen: Dabei spielen mehrere Faktoren eine Rolle: Zum einen nehmen berufstätigte Frauen häufiger Auszeiten, zum Beispiel für die Kindererziehung, wodurch die Erwerbsquote geringer ausfällt. Sie arbeiten häufiger in Teilzeit und verdienen in der Regel weniger – nicht nur, aber auch, weil sie oft in Branchen arbeiten, in denen generell niedrigere Löhne gezahlt werden. Dadurch liegt zwangsläufig schon eine geringere Einzahlung in die gesetzliche Rentenkasse vor. Natürlich erhalten Frauen Entgeltpunkte für die Kindererziehung, trotzdem bewegen sie sich in der Regel unterhalb des Durchschnittslohns und der durchschnittlichen Rente.

Merken Sie in Ihrem Beratungsalltag bei der S-Nova, dass sich Frauen heute mehr um ihre Absicherung im Alter sorgen?

Kristin Friedrichsen: Ich sehe durchaus, dass sich Frauen mehr mit dem Thema Altersvorsorge beschäftigen. Viele Frauen wollen eigenständiger und unabhängiger sein – egal ob sie alleinstehend sind, einen Partner oder Familie haben. Sie wollen Karriere machen und wissen, dass sie sich darum kümmern müssen, dass sie auch im Alter noch diese Unabhängigkeit leben können. Dennoch liegt das Interesse für Finanzthemen, Fonds und wirtschaftliche Fragen weiterhin eher bei den Männern. Obwohl vielen Frauen also bewusst ist, dass sie etwas tun müssen, werden sie oft erst aktiv, wenn sie es schwarz auf weiß sehen, zum Beispiel im Rentenbescheid. Dann ist es jedoch oft zu spät, das Ruder noch ausschlaggebend herumzureißen.

Welche Möglichkeiten haben speziell Frauen, um ihre finanzielle Unabhängigkeit und ihren Lebensstandard im Alter zu sichern?

Kristin Friedrichsen: Grundsätzlich sprechen wir bei der Altersvorsorge von drei Säulen der Altersvorsorge:

1. Basisversorgung: Darunter fällt neben der gesetzlichen Rentenversicherung oder der Beamtenversorgung zum Beispiel auch die Rürup-Rente.

2. Geförderte Zusatzvorsorge: Dies sind die betriebliche Altersvorsorge ebenso wie Riester-Verträge, die durch Arbeitgeber und Staat gefördert werden.

3. Private Zusatzvorsorge: Diese ungeförderte Vorsorge umfasst alle privaten Renten- und Lebensversicherungen sowie Sparverträge und Anlagen, beispielsweise in Investmentfonds, Immobilien und Ähnliches.

Diese drei Säulen sind erstmal völlig geschlechterunabhängig und gelten für Frauen wie Männer. Empfehlenswert ist es, dass alle drei Säulen abgedeckt sind, um breit zu streuen und langfristig bestmöglich vorzusorgen. Bei der individuellen Planung kommt es wiederum immer auf die persönliche Lebenssituation an. Für Frauen beispielsweise, die einen Teil ihres Lebens mit der Kindererziehung verbracht haben, ist die RiesterRente interessant. Hier gibt es vom Staat eine Förderung von bis zu 51 Prozent und pro Kind pro Jahr eine Zulage von bis zu 300 Euro.

Insbesondere für erwerbslose Frauen ist eine private Rentenversicherung das A und O, da die gesetzliche Rentenkasse bei ihnen nicht zum Tragen kommt. Im Falle einer vorübergehenden Erwerbstätigkeit kann diese im Normalfall pausiert und wieder fortgeführt werden. Erwerbstätige Frauen sollten sich grundsätzlich mit der Möglichkeit einer betrieblichen Altersvorsorge beschäftigen. Denn bei der arbeitgeberfinanzierten Versorgung sparen Sie Steuern und Sozialabgaben – und der Arbeitgeber ist zudem verpflichtet, einen Zuschuss von 15 Prozent zu leisten.

Finden Sie den richtigen Vorsorge-Mix

Ob die Mischung aus RiesterRente, BasisRente und betrieblicher Altersvorsorge auch für Ihre Versorgung im Alter die passende Lösung darstellt und welche Alternativen es gibt, erfahren Sie im persönlichen Gespräch mit Ihrem Vorsorgeberater.

Wann ist denn aber nun der richtige Zeitpunkt, an dem sich Frauen ganz gezielt mit dem Thema Altersvorsorge beschäftigen und aktiv werden sollten?

Kristin Friedrichsen: Darauf gibt es eine sehr einfache Antwort: So früh wie möglich. Bei der Altersvorsorge gibt es im Grunde keinen zu frühen Zeitpunkt, denn gerade mit langen Laufzeiten kann man sehr viel bewirken. Je früher Sie in die Altersvorsorge starten, desto weniger monatlicher Beitrag ist nötig, um ein gutes Kapital fürs Alter aufzubauen und die Rentenlücke zu füllen. Wenn Sie bei der privaten Vorsorge in Fonds und Aktien investieren, können Sie über die Jahre zudem Kursschwankungen gut ausgleichen und so mögliche Verluste umgehen oder verringern. Wer hingegen erst mit 40 oder gar noch später startet, hat es umso schwerer. Denn: Um unterm Strich bis zum Renteneinstieg das gleiche Polster aufzubauen, sind deutlich höhere Monatsbeiträge nötig. Und auch auf Schwankungen, wie beispielsweise Talfahrten bei Aktien, kann weniger leicht reagiert werden.

Wie unterstützen Nospa und S-Nova Frauen in Schleswig-Holstein bei ihrer privaten Altersvorsorge?

Kristin Friedrichsen: Zunächst einmal unabhängig davon, ob Mann oder Frau, sind wir natürlich für alle Kunden da, um eine ganzheitliche und kompetente Beratung zu leisten. Wir stellen uns grundsätzlich auf die persönliche Lage ein und finden eine passende, maßgeschneiderte Vorsorgestrategie. Besonders im Hinblick auf die Altersvorsorge für Frauen ist es uns ein großes Anliegen, Frauen für das Thema zu sensibilisieren. Dabei stehen wir ihnen bei Themen zur Seite, die bisher vielleicht wenig Interesse gefunden haben, und unterstützen mit dem nötigen Fach- und Marktwissen.

Um dabei wirklich von Anfang an zielführend und auf die persönliche Situation angepasst zu planen, ist es für das erste Beratungsgespräch optimal, wenn Kundinnen die wichtigsten Unterlagen bereits mitbringen. Dazu gehören – im Falle einer Erwerbstätigkeit – neben dem Gehaltsnachweis auch die Renteninformation der gesetzlichen Rentenversicherung sowie Unterlagen von möglicherweise bereits laufenden Vorsorgeversicherungen und -maßnahmen. Auf dieser Grundlage können wir gemeinsam schauen, was nach aktuellem Stand bei der gesetzlichen Rente herauskommt und welche Möglichkeiten es gibt, diese nachhaltig aufzustocken.

Wenn wir etwas persönlicher werden dürfen: Wie sieht denn Ihre Altersvorsorge aus?

Kristin Friedrichsen: Ich persönlich investiere in alle drei Säulen. Das heißt, dass ich in Sachen Basisversorgung natürlich durch die staatliche Rentenkasse abgesichert bin. Darüber hinaus unterstützt mich mein Arbeitgeber mit dem Maximalsatz einer betrieblichen Altersvorsorge. Als private Ergänzung investiere ich in Fonds und zahle in eine private Rentenversicherung ein. Zudem bewohne ich eine Immobilie, die mir selbst gehört – auch diese fungiert somit als Anlage fürs Alter. Dadurch bin ich unabhängig und auf die meisten Eventualitäten gut vorbereitet.

Persönlich beraten: Altersvorsorge für Frauen

Sie möchten wissen, wie es um Ihre eigene finanzielle Unabhängigkeit im Alter steht, und wünschen sich dazu eine eingehende Analyse und Beratung für Ihre eigene Altersvorsorge? Dann nehmen Sie gerne unverbindlich Kontakt zu unserer S-Nova-Vorsorgespezialistin auf:

Kristin Friedrichsen

Telefon: 0461 1500-6928

E-Mail: kristin.friedrichsen(at)s-nova.de

Ähnliche Artikel

Sicher im Alltag

Optimal abgesichert?

Endlich mehr Überblick mit dem S-Versicherungsmanager

Sind Sie ausreichend versichert, wenn Ihnen zum Beispiel beim Schlendern in Flensburg das Handy der Freundin aus der Hand rutscht? Und falls ja, gäbe es vielleicht günstigere oder flexiblere Alternativen zu Ihrer derzeitigen Versicherung? In jedem Fall lohnt es sich, den…

Sicher im Business

Schützen Sie Ihren Erfolg

Risikoabsicherung von Unternehmen

Chancen nutzen und gleichzeitig Risiken managen – das ist die wesentliche Herausforderung für Unternehmen. Beim Wunsch nach Schutz hat jedoch jeder seine eigene Vorstellung, weshalb wir unseren Firmenkunden maßgeschneiderte Lösungen anbieten.